76 / 222

76 / 222

BEHEERSVERSLAG /

Beheer van de financiële middelen

Kortlopende financiële schulden

Op 31.12.2014 bedroegen de enige kortlopende financiële schulden

van Cofinimmo € 473,5 miljoen, waarvan:

•

€ 257,0 miljoen van twee kredietlijnen die in de loop van 2015

verlopen;

•

€ 216,5 miljoen handelspapier met een looptijd van minder dan

één jaar; De uitgiftes van korte termijnhandelspapier zijn volledig

gedekt door de beschikbare middelen op de geconfirmeerde

langlopende kredietlijnen voor een totaal van € 608,2 miljoen.

Cofinimmo geniet aldus de aantrekkelijke kostprijs van een

dergelijk kortlopend financieringsprogramma terwijl de

herfinanciering ervan verzekerd is indien de plaatsing van nieuw

handelspapier duurder zou uitvallen of onmogelijk zou worden.

Eind 2014 was de herfinanciering van de kredietlijnen die tijdens het

jaar 2015 verlopen (€ 282,0 miljoen) reeds volledig ingedekt, evenals

35% van de herfinanciering van de kredietlijnen die tijdens het jaar

2016 verlopen.

Situatie van de financiële

verbintenissen op lange termijn

De gewogen gemiddelde looptijd van de financiële verbintenissen

van Cofinimmo is stabiel gebleven op 3,4 jaar op 31.12.2014. Deze

berekening houdt geen rekening met de vervaldagen op korte

termijn van het handelspapier die volledig afgedekt zijn door de

beschikbare schijven op de langlopende kredietlijnen. De vervalda-

gen waarvoor een herfinanciering reeds is geregeld, worden even-

eens buiten beschouwing gelaten. De geconfirmeerde langlopende

kredieten (kredietlijnen, obligaties, handelspapier op meer dan één

jaar en termijnkredieten), waarvan het totale in omloop zijnde bedrag

€ 1989,5 miljoen op 31.12.2014 is, vervallen op homogene wijze en

zijn gespreid tot in 2020. Maximaal 21% van dit in omloop zijnde

bedrag vervalt binnen één en hetzelfde jaar 2016.

Renteafdekking

De gemiddelde rente van de schuld van Cofinimmo, bankmarges

inbegrepen, bedraagt 3,43% voor het boekjaar 2014, in vergelijking

met 3,92% voor het boekjaar 2013 (zie ook Bijlage 16).

Op 31.12.2014 werd bijna alle schuld aangegaan tegen een vlottende

rente op korte termijn. De converteerbare obligaties voor een

bedrag van € 364,1 miljoen bleven aan vaste rente. Hetzelfde is het

geval voor de tweede onttrekking van € 40 miljoen van de private

plaatsing die in 2020 verloopt en deze van € 50 miljoen die in 2017

verloopt. De vennootschap stelt zich hierdoor bloot aan een risico op

stijging van de korte termijnrentevoeten. Dit zou tot een verslech-

tering van haar financieel resultaat kunnen leiden. Daarom maakt

Cofinimmo simultaan gebruik van afdekkingsinstrumenten zoals de

aankoop van CAP, meestal in combinatie met de verkoop van FLOOR,

en het afsluiten van IRS-contracten (zie hoofdstuk “Risicofactoren”

van dit Jaarlijks Financieel Verslag op bladzijde 6) om haar totale

schuld deels in te dekken.

In 2009 en 2010, in overeenstemming met haar renteafdekkings-

beleid en een onzeker klimaat betreffende de evolutie van de

korte termijnrentes, heeft Cofinimmo haar schuld aan vlottende

rente gedeeltelijk afgedekt door de aankoop van CAP-opties (met

strikes tussen 3,75% en 5%), gecombineerde met de verkoop van

FLOOR-opties (met strikes tussen 2,75% en 3,25%) voor een periode

tot 2017. Rekening houdend met de daling van de schuld dankzij de

verkoop van North Galaxy en de aanhoudende lage rentes (EURIBOR

3M aan 0,078%), vond Cofinimmo het opportuun haar afdekkingspo-

sities te herstructureren in mei 2014 met de volgende gevolgen:

•

FLOOR-opties aan een uitoefenprijs van 3%

2

voor een notioneel

bedrag van € 600 miljoen, werden geannuleerd. Deze opties

liepen tot eind 2017. Deze transactie heeft gezorgd voor een

daling van de gemiddelde schuldkost tot 3,43% op 31.12.2014 (in

vergelijking met 3,92% op 31.12.2013) en zal tot een forse daling

van de interestlasten in de komende jaren leiden;

•

De totale kost van de herstructurering bedraagt € 56 miljoen en

werd geboekt in de resultatenrekeningen op 31.12.2014

3

;

•

Cofinimmo heeft eveneens nieuwe afdekkingen door middel van

Interest Rate Swaps afgesloten over dezelfde periode en voor een

notioneel bedrag van € 400 miljoen. De gemiddelde rentevoet van

deze nieuwe IRS bedraagt 0,51%.

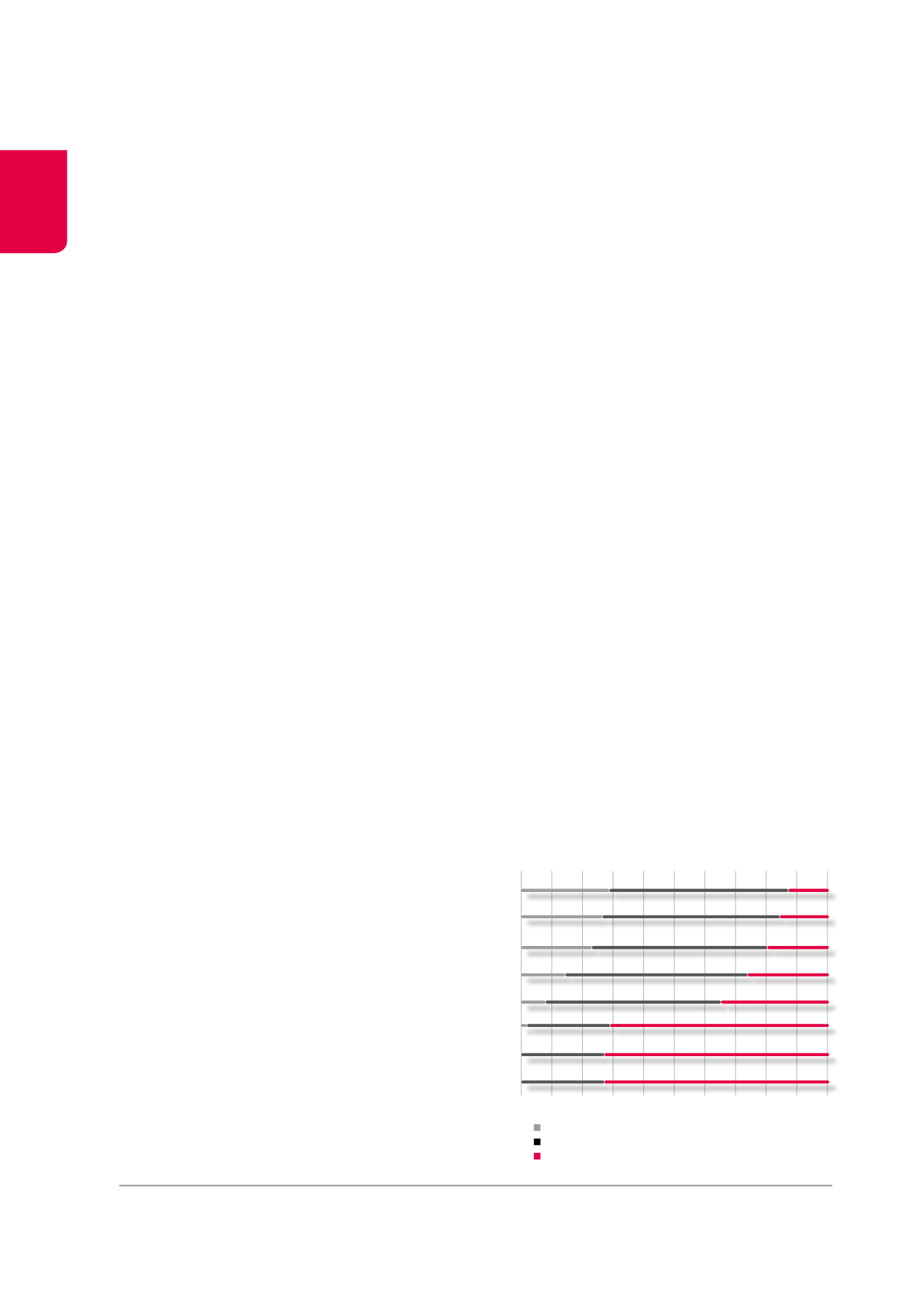

Op 31.12.2014 is het renterisico in totaal voor meer dan 70% afgedekt

tot 2018 bij constant gebleven schuld.

De situatie op 31.12.2014 van de afdekkingen van het renterisico voor

de volgende jaren wordt beschreven in Bijlage 24.

1

Waaronder een Schuldschein of schuldtitel die met twee Duitse banken werd

afgesloten.

2

De Euriborrentevoeten 3M bedroegen 0,078% op 31.12.2014.

3

Onder de rubriek «Variaties in de reële waarde van de financiële activa en

verplichtingen” van het Globaal resultaat volgens het schema van het Koninklijk

Besluit van 13.07.2014 en onder de rubriek “Herwaardering van de financiële

instrumenten (IAS 39) van de resultatenrekeningen volgens het analytisch

schema.

4

In deze situatie wordt rekening gehouden met de annulering van FLOOR-opties in

januari 2015.

28,7

13,2

58,1

26,5

16,0

57,5

22,9

20,1

57,0

14,4

26,4

59,1

8,4

34,9

56,7

73,0

27,0

72,5

27,5

2,2

70,8

27,0

2015

2016

2017

2018

2019

2020

2021

2022

Situatie van de afdekkingen van het renterisico voor de

volgende jaren

4

(in %)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Gemiddelde schuld aan vaste rente

Afgedekte gemiddelde schuld

Gemiddelde schuld aan vlottende rente

72