176 / 222

176 / 222

172

COMPTES ANNUELS /

Notes sur les Comptes consolidés

En conformité avec sa stratégie de couverture contre les risques

financiers («hedging policy») le Groupe couvre au moins 50 % de son

portefeuille de dettes totales pour aumoins trois ans en concluant des

contrats sur des instruments dérivés de taux d’intérêt (CAPs acheté,

IRS coté fixe, FLOORs vendu). La période de couverture de minimum

trois ans a été choisie d’une part pour compenser l’effet négatif qu’au-

rait ce décalage sur les résultats nets et, d’autre part, pour prévenir

l’impact plus défavorable d’une éventuelle augmentation des taux

d’intérêt européens à court terme, sans accroissement simultané de

l’inflation nationale. Enfin, une augmentation des taux d’intérêt réels

serait probablement accompagnée ou suivie rapidement par une

reprise de l’activité économique générale, entraînant de meilleures

conditions locatives, ce qui bénéficierait au résultat net. Les banques

contreparties dans ces contrats sont généralement différentes des

banques fournissant les fonds, mais le Groupe veille toutefois à faire

correspondre les périodes et les dates de fixation des contrats déri-

vés de taux d’intérêt, avec les périodes de renouvellement et les dates

de fixation de taux de ses contrats d’emprunt. Si un instrument dérivé

couvre une dette sous-jacente qui avait été contractée à un taux flot-

tant, la relation de couverture est qualifiée de couverture de flux de

trésorerie. Pour les instruments optionnels, seul l’élément intrinsèque

est désigné en tant qu’instrument de couverture. Ci-dessous sont

présentés le taux moyen sans marge de la dette à la date de clôture,

ainsi que la juste valeur des instruments dérivés. Conformément à

IFRS 7, une étude de sensibilité de 1 % des différents taux d’intérêt de

marché sans marge appliqués sur cette dette et produits dérivés a

été réalisée.

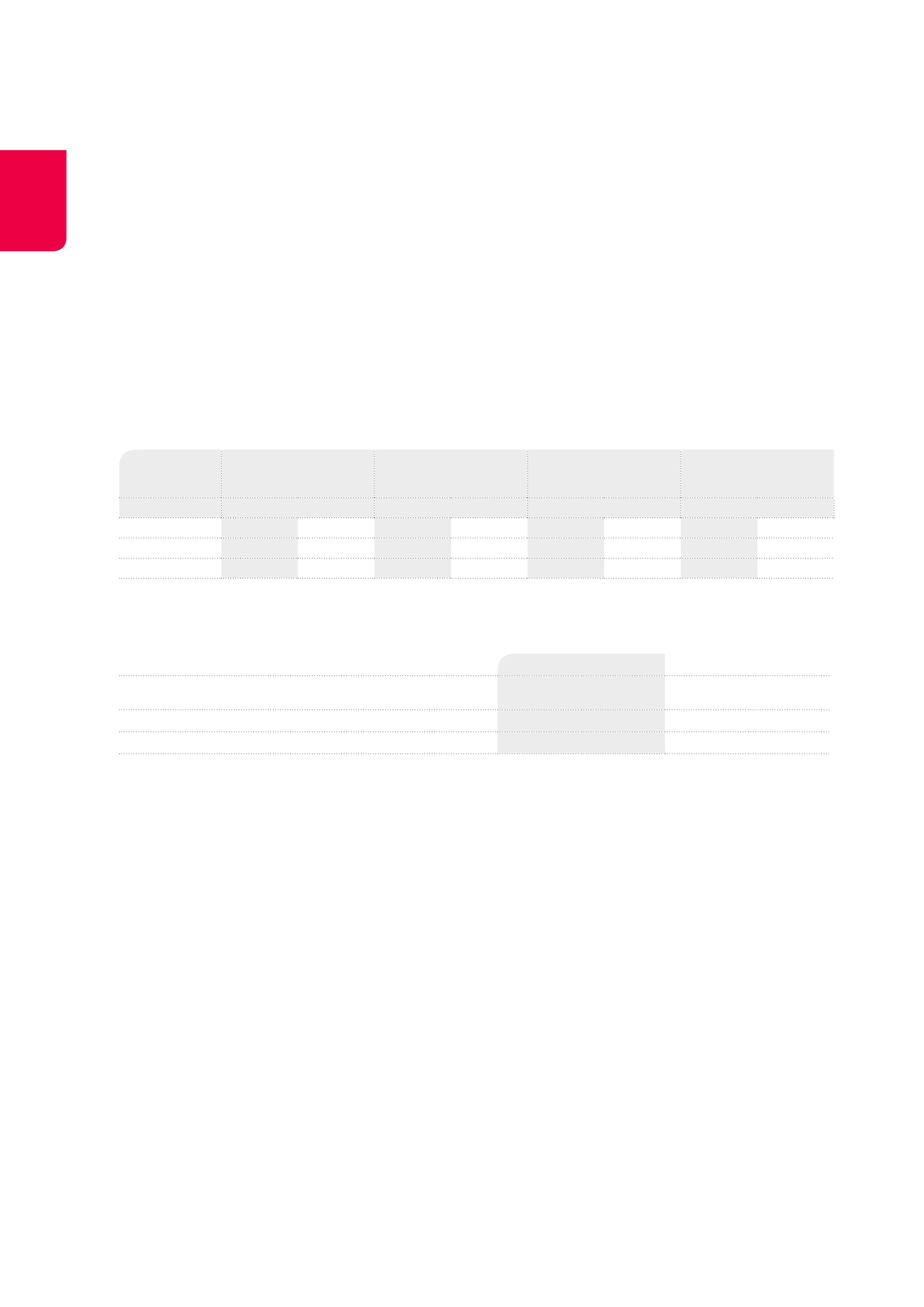

Résumé des effets potentiels sur les fonds propres et le compte de résultats, d’une variation de 1% du taux d’intérêt, en raison des variations de

juste valeur des instruments financiers (dérivés + convertibles), des variations des paiements flottants des instruments financiers dérivés et

des variations des crédits à taux flottants

(x €1000)

2014

2013

Variation

Comptes de

résultats

Fonds propres Comptes de

résultats

Fonds propres

+1%

57442

7171

57312

30411

-1%

-37791

-13135

-53268

-38288

Si la courbe des taux d’intérêt futurs du 31.12.2014 augmente paral-

lèlement de 1 %, la juste valeur des instruments financiers dérivés

valorisés augmente de € 67,23 millions (2013: € +77,22 millions). Vu

le niveau réel des taux d’intérêt à court terme et le prix d’exercice

des instruments financiers ceci se traduirait par une augmentation

de € 7,17 millions dans les fonds propres (2013: € +30,41 millions) et

€ 60,06 millions dans le compte de résultats (2013 € +46,81 millions).

2

Si cette courbe baisse parallèlement de 1 %, la juste valeur des ins-

truments financiers valorisés diminue de € 44,19 millions (2013:

€ -79,83 millions). Vu le niveau actuel des taux d’intérêt à court terme

et le prix d’exercice des instruments financiers ce changement se tra-

duirait par une baisse de € 13,13millions dans les fonds propres (2013:

€ -38,29millions) et une diminution € 31,05millions dans le compte de

résultats (2013: € -41,54 millions).

2

Risque de crédit

En vertu du business opérationnel de Cofinimmo, l’entreprise fait face

à deux contreparties principales, soit des banques et des clients. Le

Groupe maintient un standard de rating minimal pour ses contre-

parties financières. Toutes ces contreparties financières possèdent

un rating externe «d’investment grade». Le risque sur les clients est

mitigé par une diversification des clients et une analyse de leur sol-

vabilité avant et pendant le bail. Les deux premiers clients de bureaux

proviennent du secteur public.Dans ce contexte, veuillez aussi consul-

ter les pages 32 et 47 de ce Rapport Financier Annuel qui contient un

tableau avec le top dix des clients et leurs ratings accordés par un

bureau de rating externe.

Risque de prix

Le Groupe pourrait être exposé au risque de prix lié à l’option sur l’ac-

tion Cofinimmo attachée aux obligations convertibles.

Risque de change

Le Groupe n’est actuellement pas exposé à des risques de change.

Risque de liquidité

Le risque de liquidité est limité par la diversification des sources de

financement et par le refinancement qui est effectué un an avant la

date d’écheance de la dette financière.

1

Les montants présentés excluent les variations de paiements relatifs à l’année en cours et les obligations convertibles.

2

Ces montants diffèrent de ceux présentés dans le tableau ci-dessus car ils ne reprennent pas l’effet des bonds convertibles et celui des lignes de crédits à taux variables.

Impact de la variation de 1% du taux d’intérêt sur le taux d’intérêt moyen de la dette, le montant notionnel du principal et la juste valeur des

instruments financiers (sur base de la dette et des positions dérivatives à la date de clôture)

1

(x €1000000)

Variation

Taux d’intérêt moyen

Montant notionnel du

principal

Variation de la juste valeur

des instruments financiers

dérivés

Variation de la juste valeur

des obligations convertibles

2014

2013

2014

2013

2014

2013

2014

2013

JV au 31.12

3,43%

3,79%

1119

1224

-125

-105

381

373

+1%

3,57%

3,86%

67

77

-9

-11

-1%

3,40%

3,78%

-44

-79

9

12