174 / 220

174 / 220

168

/

Jaarrekeningen /

Bijlagen bij de geconsolideerde jaarrekeningen

In overeenstemming met haar afdekkingsbeleid tegen financiële risico’s

(“hedging policy”) dekt de Groep minstens 50% van haar totale schulden-

portefeuille voor minstens drie jaar af door contracten op afgeleide rente-in-

strumenten af te sluiten (gekochte CAPs, vaste genoteerde IRS, verkochte

FLOORs).

De afdekkingsperiode van minimum drie jaar werd enerzijds gekozen om het

negatieve effect dat dit tijdsverschil op het netto resultaat zou hebben, te

compenseren, en anderzijds om de ongunstige impact van een eventuele

stijging van de Europese korte termijnrente die niet gepaard zou gaan met

een nationale inflatiestijging, te voorkomen. Tenslotte zou een stijging van de

reële interestvoeten waarschijnlijk gepaard gaan of snel gevolgd worden door

een algemene heropleving van de economische activiteit, wat zou resulteren

in betere huurvoorwaarden met een gunstig effect op het netto resultaat.

De banken die tegenpartij zijn in deze contracten zijn meestal niet dezelfde

als de banken die het kapitaal verschaffen. De Groep waakt er evenwel over

dat de periodes en vastleggingsdata van de afgeleide rentecontracten

overeenkomen met de hernieuwingsperiodes en de data voor de rentebe-

paling van deze leningen.

Indien het afgeleide instrument een onderliggende schuld dekt die

tegen een vlottende rente werd afgesloten, is de afdekkingsrelatie een

kasstroomafdekking.

Indien het afgeleide instrument een onderliggende schuld afdekt die tegen

een vaste rente werd aangegaan, is het een afdekking van de reële waarde.

Enkel het intrinsieke element wordt voor optionele instrumenten als afdek-

kingsinstrument aangeduid.

De gemiddelde rentevoet van de schuld zonder schuldmarge op de balans-

datum en de reële waarde van de afgeleide instrumenten worden hieronder

voorgesteld. Overeenkomstig IFRS 7 werd een gevoeligheidsstudie van 1%

van de verschillende marktrentes zonder marge die op deze schuld en deze

afgeleide instrumenten worden toegepast, gerealiseerd.

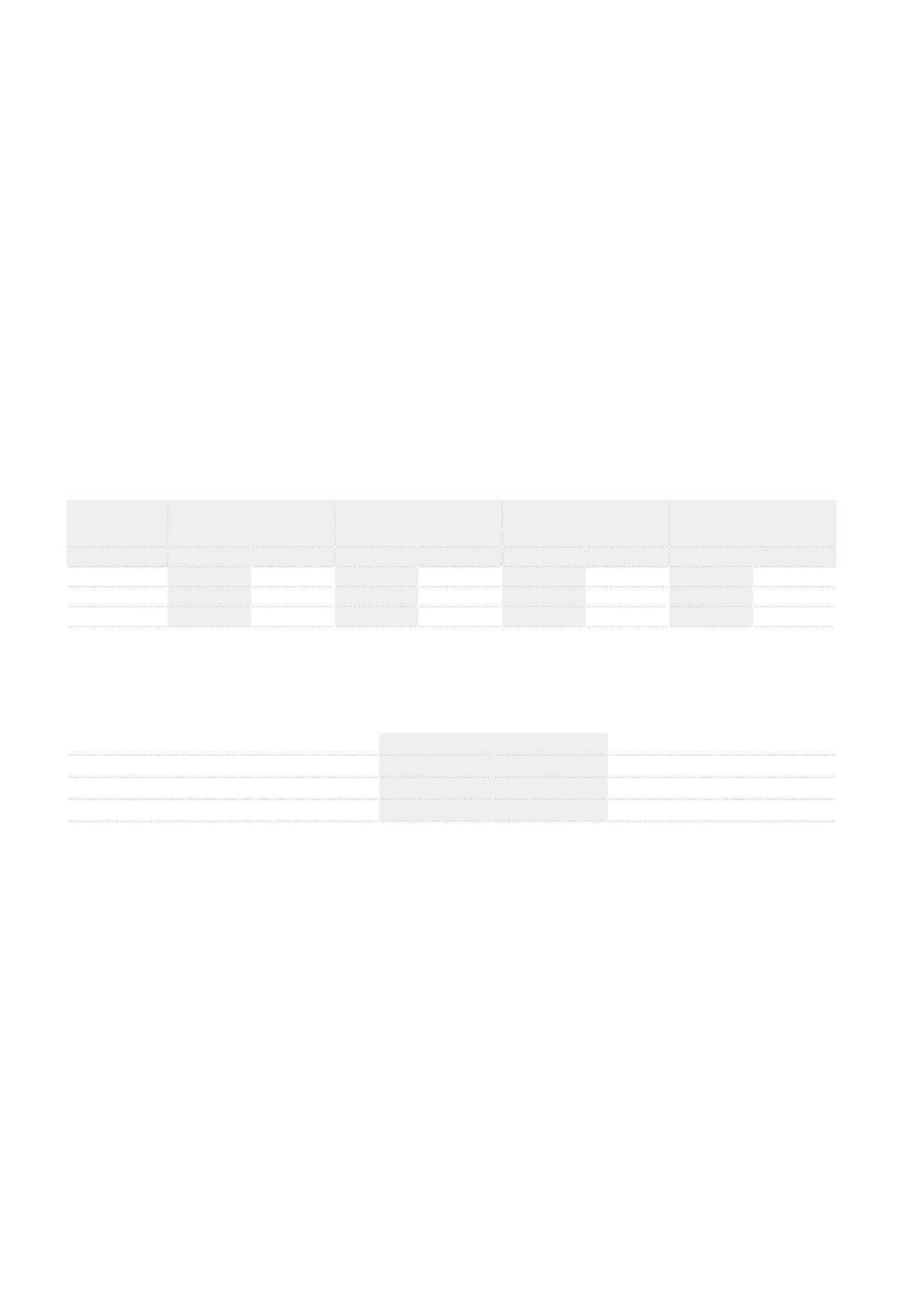

Samenvatting van de potentiële effecten van een variatie met 1% van de rentevoet op het eigen vermogen en de resultatenrekening als gevolg van de variaties

in de reële waarde van de financiële instrumenten

(afgeleide en converteerbare)

, de variaties in de vlottende betalingen van de afgeleide financiële instrumen-

ten en de variaties in de kredieten aan vlottende rente

Variatie

(x €1000)

2013

2012

Variatie

Resultatenrekening

Eigen vermogen Resultatenrekening

Eigen vermogen

+1%

57312

30411

33284

4957

-1%

-53268

-38288

-25843

-2765

Indien de toekomstige rentecurve van 31.12.2013 parallel met 1% stijgt, neemt

de reële waarde van de gewaardeerde afgeleide afdekkingsinstrumenten met

€77,22miljoen toe (2012: €+31,21miljoen) wat, gezien de huidige korte termijn-

rentevoet en de uitoefenprijs van financiële instrumenten, zou overeenkomen

met een stijging van € 30,41 miljoen in het eigen vermogen (2012: € +4,96 mil-

joen) en € 46,81 miljoen in de resultatenrekening (2012: € +26,26 miljoen).

Indien deze rentecurve parallel met 1% daalt, zakt de reële waarde van

de gewaardeerde financiële instrumenten met € 79,83 miljoen (2012:

€ -10,62 miljoen) wat, gezien de huidige korte termijnrentevoet en de uitoe-

fenprijs van financiële instrumenten, zou overeenkomen met een daling van

€ 38,29 miljoen in het eigen vermogen (2012: € -2,76 miljoen) en € 41,54 mil-

joen in de resultatenrekening (2012: € -7,85 miljoen).

Kredietrisico

Gezien de operationele business van Cofinimmo, heeft de vennootschap te

maken met twee belangrijke tegenpartijen: nl. de banken en de klanten.

De Groep handhaaft een minimale ratingnorm voor haar financiële tegenpar-

tijen. Alle financiële tegenpartijen hebben een externe “investment grade“.

Het klantenrisico is gemengd door de diversificatie van de klanten en een

analyse van hun solvabiliteit vóór en tijdens hun huurovereenkomst. De twee

grootste klanten in kantoorgebouwen behoren tot de publieke sector. Zie in

deze context ook de tabel op de pagina’s 26 en 34 van dit Jaarlijks Financieel

Verslag met de top tien van de klanten en hun rating door een extern

ratingagentschap.

Prijsrisico

De Groep zou kunnen bloot staan aan het risico dat gelinkt is aan de optie op

het Cofinimmo aandeel voor de converteerbare obligaties. Gezien deze optie

echter “out of the money” is, wordt dit risico weinig waarschijnlijk geacht.

Wisselkoersrisico

De Groep is momenteel niet blootgesteld aan wisselkoersrisico’s.

Liquiditeitsrisico

Het liquiditeitsrisico is beperkt door de diversificatie van financieringsbronnen

en door herfinanciering van de financiële schuld, één jaar voor de vervaldatum

ervan.

1

De voorgestelde bedragen sluiten de betalingsvariaties m.b.t. het lopende jaar en de converteerbare obligaties uit.

Impact van een variatie met 1% van de rentevoet op de gemiddelde rentevoet van de schuld, het notioneel hoofdbedrag en de reële waarde van de

financiële instrumenten (op basis van de schuld et de afgeleide posities op balansdatum)

1

(x €1000000)

Variatie

Gemiddelde rentevoet

Notioneel hoofdbedrag

Variatie in de reële waarde

van de afgeleide financiële

instrumenten

Variatie in de reële waarde van

de converteerbare obligaties

2013

2012

2013

2012

2013

2012

2013

2012

RW op 31.12

3,79%

4,58%

1224

1458

-105

-188

373

175

+1%

3,86%

4,46%

/

/

77

31

-11

-5

-1%

3,78%

4,60%

/

/

-79

-11

12

20