16 / 220

16 / 220

10

/

Rapport de gestion

/ Chiffres clés

CHIFFRES CLÉS

RAPPORT DE GESTION

Données globales

(x€1000000)

31.12.2013

31.12.2012

Portefeuille d’immeubles de placement (en juste valeur)

3347,0

3308,6

(x€1000)

31.12.2013

31.12.2012

Résultat immobilier

216909

222373

Résultat d’exploitation avant résultat sur portefeuille

185619

188839

Résultat financier

-74935

-83877

Résultat net courant (part du Groupe)

104924

97486

Résultat sur portefeuille (part du Groupe)

-46187

586

Résultat net (part du Groupe)

58737

98072

(en %)

31.12.2013

31.12.2012

Frais d’exploitation/valeur moyenne du patrimoine en gestion

1

0,83%

0,87%

Marge d’exploitation

85,57%

84,92%

Durée pondérée résiduelle des baux

2

(en années)

11,6

11,7

Taux d’occupation

3

95,43%

95,71%

Rendement locatif brut si portefeuille loué à 100%

7,03%

7,01%

Rendement locatif net si portefeuille loué à 100%

6,55%

6,55%

Taux d’intérêt moyen des dettes

4

3,92%

4,11%

5

Ratio d’endettement

6

48,87%

49,90%

Ratio Loan-to-Value

7

49,61%

51,21%

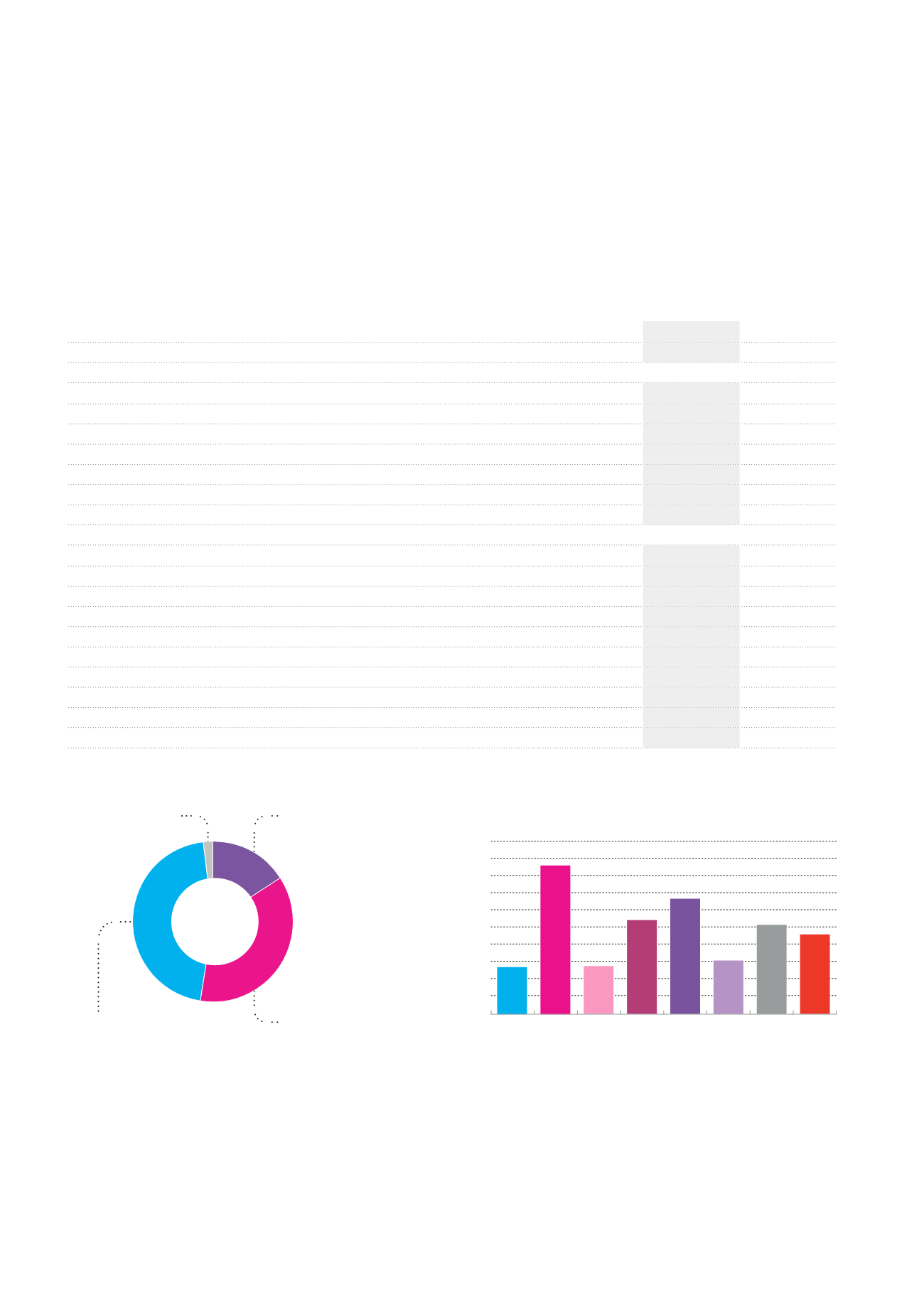

Immobilier de santé 36,7%

Bureaux 45,6%

Immobilier de réseaux de

distribution 15,9%

Autres 1,8%

Répartition du patrimoine en juste valeur

(en%)

Durée résiduelle pondérée des baux

par segment

(en nombre d’années)

2

6,9

21,7

7,0

13,7

16,8

7,8

13,0 11,6

Bureaux Immobilier

de santé

Belgique

Immobilier

de santé

France

Immobilier

de santé

Pays-Bas

Cafés/

restaurants

(Pubstone)

Agences

d’assu-

rance

(Cofinimur I)

Autres

Portefeuille

global

1

Valeur moyenne du patrimoine à laquelle est ajoutée la valeur des créances cédées portant sur les immeubles dont les frais d’entretien à charge du propriétaire sont toujours assumés

par le Groupe au travers de primes d’assurances en garantie totale.

2

Jusqu’à la première date de résiliation possible par le locataire.

3

Calculé en fonction des loyers réels et de la valeur locative estimée pour les immeubles inoccupés.

4

Y compris les marges bancaires.

5

Jusque fin 2012, le calcul du taux d’intérêt moyen des dettes tenait compte des frais d’amortissement des instruments de couverture afférente à la période. Suite à la restructuration du

schéma de couverture intervenue en 2013, la méthode de calcul du taux d’intérêt moyen des dettes a été revue pour ne plus tenir compte de ces frais. Si cette méthode de calcul avait

été appliquée au 31.12.2012, le taux d’intérêt moyen des dettes à cette date se serait élevé à 3,77%, et non à 4,11%.

6

Ratio légal calculé conformément à la réglementation sur les Sicafis comme dettes financières et autres divisées par total de l’actif. Conformément à l’Article 54 de l’Arrêté Royal du

07.12.2010, Cofinimmo élaborera, dès que le ratio d’endettement dépasserait 50%, un plan financier accompagné d’un calendrier d’exécution décrivant les mesures destinées à éviter

que ce taux d’endettement ne dépasse 65% des actifs consolidés. Voir Note 23, section D.

7

Ratio défini comme étant les dettes financières nettes divisées par la somme de la juste valeur du patrimoine et des créances de location financement.

25

20

15

10

5

0